消費 税 課税 事業 者 選択 不 適用 届出 書

- 投資用太陽光発電の『消費税還付』を頂いたので「課税事業者」から「免税事業者」に戻りますね! - 【複数の財布】セミリタイアしたので思う存分人生を楽しみます!!!

- 課税事業者選択届出書の提出期限や注意点は?よくある3つの疑問点 | 税理士東京【AXESS総合会計事務所】

- 消費税の課税事業者選択を止める場合の手続|安藤智洋(公認会計士・気象予報士)|note

- インボイス導入時の登録事業者と課税事業者選択届出書 | 小野寺美奈 税理士事務所

次の記事 損金や必要経費とは何か?>>

投資用太陽光発電の『消費税還付』を頂いたので「課税事業者」から「免税事業者」に戻りますね! - 【複数の財布】セミリタイアしたので思う存分人生を楽しみます!!!

以前、 設立直後の会社では届出を出して課税事業者になることで、消費税の還付が受けられる ことがあることを解説しました。この手続ですが、届出を出して還付を受けたら、終わりではありません。その後、どのような手続をした方が良いのか、解説したいと思います。 消費税課税事業者選択届出書とは 消費税の課税事業者とは、基準期間(2期前の会計期間のこと)における売上高が1, 000万円超の会社です。しかし、売上高が1, 000万円以下であっても、「消費税課税事業者選択届出書」を提出することで、自ら課税事業者となることができます。進んで消費税を納税する必要はないので、通常は消費税の還付を受けられる見込みがある場合にこの届出書を提出することになります。 この届出書を提出した後に売上高が1, 000万円を超えれば、その後は課税事業者ですので特に手続は不要です。しかし、売上高が1, 000万円以下の状況が継続している場合にはどうすれば良いのでしょうか? 消費税課税事業者選択不適用届出書の提出 消費税課税事業者選択届出書を提出しているが基準期間の売上高が1, 000万円以下のときは、そのまま放置していては課税事業者のままになります。自ら課税事業者を選択している以上、自動的に免税事業者に戻るということはないのです。 免税事業者に戻るためには、「消費税課税事業者選択不適用届出書」を提出しなければなりません。しかし、この届出書は提出することができない期間が存在します。 消費税課税事業者選択届出書を提出して課税事業者となった課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。 (出典: [手続名]消費税課税事業者選択不適用届出手続 |国税庁) さて、上記のうち「課税事業者となった課税期間の初日から2年を経過する日の属する課税期間」とはいつのことかわかるでしょうか? 例えば、2018年3月10日に消費税課税事業者選択届出書を提出し、2018年4月1日~2019年3月31日の課税期間から課税事業者となったとします。課税事業者となった課税期間の初日とは、2018年4月1日のことです。その日から2年を経過する日というのは2020年3月31日です(ちなみに、2年を経過した日だと2020年4月1日となります)。そして、2020年3月31日の属する課税期間の初日とは、2019年4月1日のことですので、この日以後であれば免税事業者に戻るための届出ができることになります。 なお、免税事業者に戻るための届出の効力は次の課税期間から生じますので、免税事業者に戻るのは2020年4月1日~2021年3月31日の課税期間ということになります。結果的に、少なくとも2年間は課税事業者でいる必要があるということです。 終わりに 消費税課税事業者選択届出書を出して、消費税の還付を受けると安心してしまい、その後の手続を忘れてしまうことがよくあります。もし売上高が1, 000万円以下で免税事業者に戻ろうとしているのであれば、その届出書を適切な期間に提出しなければなりません。もし提出を忘れてしまうと、免税事業者に戻れる期間が先送りになってしまいます。 消費税に関する届出は事前届出が基本です。期が変わる前には届出の提出漏れがないか確認するのが良いかもしれません。

こんにちは!川越の税理士法人サム・ライズの中西です。 今回は、消費税において重要論点となる届出書関係について論じていきたいと思います。 特に 「課税事業者選択届出書」 と 「簡易課税制度選択届出書」 は、上手く利用すれば節税にもなる重要な届出書です。 今回は、そのうち「課税事業者選択届出書」についてまとめてみました。 消費税の届出書とは? そもそも、消費税の届出書とは一体どんなものなのでしょうか。普段の生活ではあまり馴染みがない言葉かと思います。 消費税の届出書とは、 それぞれ提出の要件に該当したときに、納税地の所轄税務署に提出するもの です。 例えば、 ・基準期間の課税売上高が1, 000万円を超えたとき→「消費税課税事業者届出書」 ・免税事業者が課税事業者を選択したいとき→「消費税課税事業者選択届出書」 ・簡易課税制度を選択したいとき→「消費税課税簡易課税制度選択届出書」 ・課税事業者を選択していた事業者が免税事業者に戻りたいとき→「消費税課税事業者選択不適用届出書」 など、それぞれの要件によって、提出する書類が異なります。 その他にも、11個ほど届出書がありますが、それぞれの要件に該当するかチェックし、期限までに提出することが必要です。 また、選択性の届出書については、その後の課税期間に消費税額がどうなるかを予測し、提出するかどうか決定する事になります。 例えば、 「課税事業者選択届出書」は、免税事業者より課税事業者になった方が有利であると判断したときに提出 します。 [おすすめ] 無料プレゼント中!2年で売上を2倍にする未来計画の作り方セミナー動画 課税事業者選択届出書とは? 正式な名称は 「消費税課税事業者選択届出書」 といい、 免税事業者が課税事業者になりたいときに税務署に提出する届出書 です。 提出期限は、課税事業者になりたい課税期間(※)の初日の前日まで、提出先は納税地の所轄税務署長です。 (※)課税期間とは、個人事業者の場合1月1日~12月31日までの1年間、法人の場合は事業年度です。(ただし特例あり) 例えば、 事業年度が4月1日~3月31日の法人が「消費税課税事業者選択届出書」を出す場合の提出期限は、3月31日になります。 課税事業者と免税事業者とは? そもそも、消費税の課税事業者、免税事業者とは何でしょうか? 課税事業者は、 消費税の納税義務がある法人や個人事業主のこと です。 反対に 免税事業者は、消費税の納税義務がない法人や個人事業主 を言います。 課税事業者になると、預かった消費税-支払った消費税の差額を計算して納税しなければなりませんが、免税事業者はそれが免除される事になります。 [おすすめ] 無料プレゼント中!2年で売上を2倍にする未来計画の作り方セミナー動画 課税事業者と免税事業者の判定 それでは、自社が課税事業者か免税事業者かは、どのように決定されるのでしょうか?

こういったときに心強い味方となるのが、税制の専門家である税理士です。事業展望を鑑みた上で、課税事業者と免税事業者のどちらを選択するべきなのか、適切なアドバイスをしてもらえます。提出書類の準備も、税理士がいると安心です。消費税について迷ったり困ったりしたら、一度税理士に相談してみてはいかがでしょうか? ミツモアで税理士を探そう ミツモア なら、税金のプロである税理士と簡単に出会えます。Web上で2分ほどで完了する住所や条件などの条件入力をするだけで、最大5社の税理士事務所から見積もりが届くのです。 利用料も無料ですので、ぜひ活用して消費税を始めとする税金のお悩みを解決してくださいね。

課税事業者選択届出書の提出期限や注意点は?よくある3つの疑問点 | 税理士東京【AXESS総合会計事務所】

調整対象固定資産による「課税事業者選択不適用届出書」の提出制限について 2020. 08.

タケチャン さん こんにちは。 21年分から 消費税 課税 事業者 選択を提出しているのですよね? 消費税 課税 事業者 を選択した場合は2年間は継続する必要があります。 よって、 21年、22年は課税業者となります。 >①21年の課税金額が1千万以下なので23年は 非課税 業者になるのか 23年の基準期間は21年となりますので、免税 事業者 の対象となります。 但し、自動的に免税 事業者 となるのではなく、課税 事業者 を選択していますので、 不適用届けが必要となります。 >②課税 事業者 を選択しているので23年も課税 事業者 になるのか >④23年はいずれにしても 消費税 の課税業者のままなのか 消費税 課税 事業者 不適用届出書を提出しない限り課税 事業者 のままです。 >③不適用届出書は23年1月以降でないと提出できないのか この場合免税 事業者 になるのは24年分からか 提出のタイミングは、適用年度の翌年の初日以降ですから22年1月1日以降、 不適用を受けようとする年度開始日の前日(12月31日)までに提出をします。

消費税の課税事業者選択を止める場合の手続|安藤智洋(公認会計士・気象予報士)|note

- SHIROオフィシャルサイト

- フクロウ,ミミズクをペットに!!餌や費用は?正しい飼育方法│ネット動物園 〜生き物全般からペットまで〜

- 投資用太陽光発電の『消費税還付』を頂いたので「課税事業者」から「免税事業者」に戻りますね! - 【複数の財布】セミリタイアしたので思う存分人生を楽しみます!!!

- 消費税の課税事業者選択届出書とは? | 川越の税理士法人サム・ライズ

- 課税事業者選択届出書の提出期限や注意点は?よくある3つの疑問点 | 税理士東京【AXESS総合会計事務所】

- 5分は何時間ですか

- イナバ 物置 鍵 無く した

- Switch lite sd カード おすすめ 1

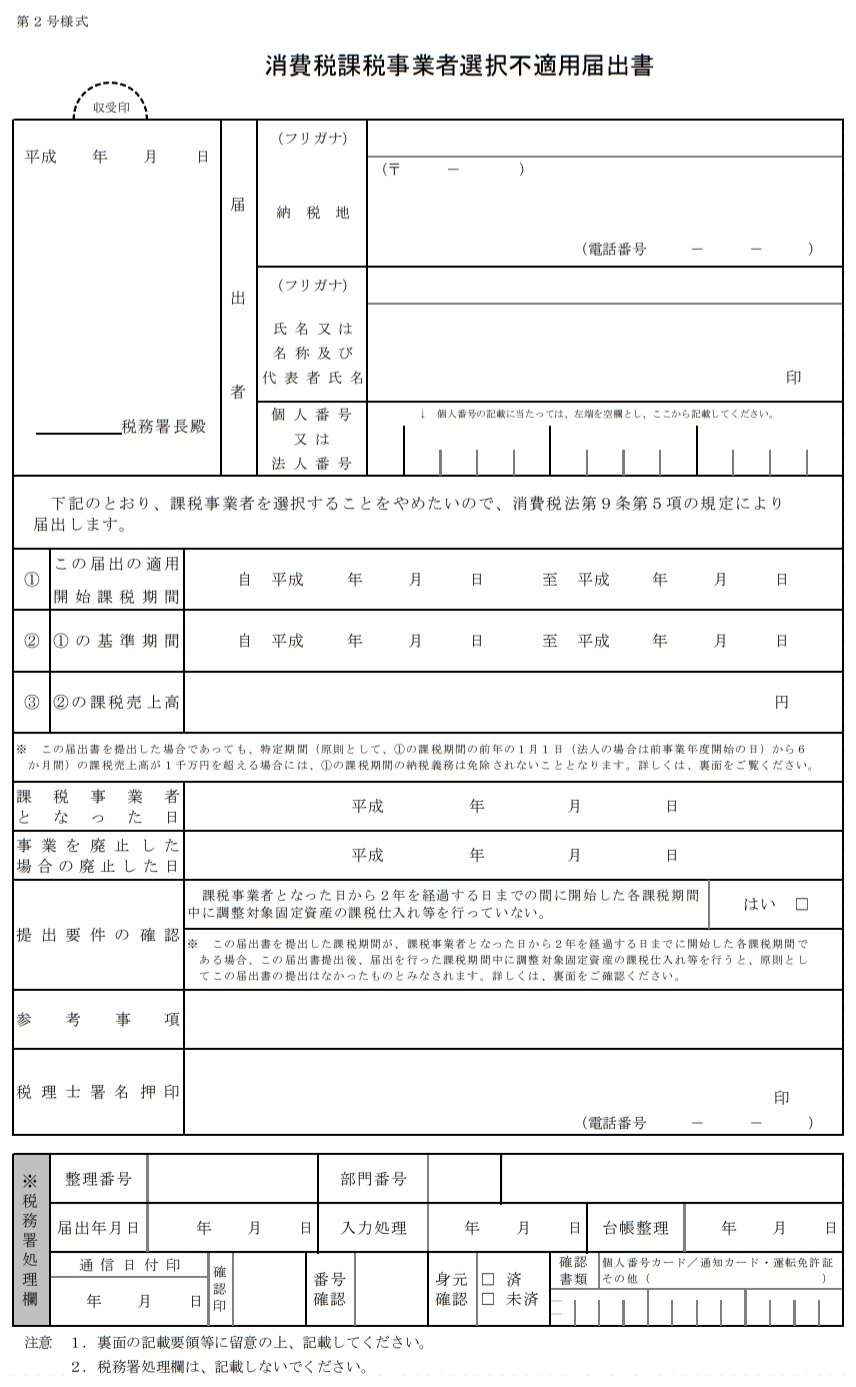

はじめに 先日「消費税課税事業者選択不適用届出書(様式2号)」が 受領され、2021年度から" 免税事業者" に戻る事が決定しました。 「太陽光発電」投資と「不動産(アパートなど)」投資の違いは 「太陽光発電」では 消費税が還付 されることです。 つまり、購入時の消費税が戻ってきます。 2, 000万円 の「太陽光発電」の購入額は、10%の消費税込みで" 2, 200万円 "となります。 この消費税 200万円 が戻ってきます 。 ちなみに「不動産(アパート)」 は"非課税"のため、原則として還付は受けられません。 (自販機を設置するなどで還付できる方法はあります) 【きじ】 わざわざ消費税課税事業者になるのはなぜ? 「太陽光発電」は発電した電力を電力会社に売電しますが、その際10%の消費税ももらっています。 たとえば、年間200万円を売電すれば、プラス20万円の消費税が収入となります。 一般にはこの「消費税」については納税(国に返す)する義務があります。 ただし例外として 課税売上高が 1, 000万円以下の事業者 であれば、納税をする必要はなく"免除"されます(免税事業者)。 低圧太陽光発電を1基購入しても、売電は年間200万円ほどですので、消費税である20万円はそのまま収入とする事ができます。 でも、 冒頭の例のように購入時の消費税200万円がもったいないですよね! これを取り返すには、あえて「 課税事業者 」になる必要があるのです。 その届出書「消費税課税事業者選択届出書(様式1)」は国税庁や最寄りの税務署でももらえますよ。 これです☟ 国税庁のHPでPDFで入手可能です。 課税事業者になった方が得なのか? まず、下の記事を拝見ください。 2018年に190万円の「消費税を還付」を受けた時の記事です。 <関連記事>消費税還付金をもらえました 一般的な"消費税還付"の手続き効果 低圧太陽光発電を1基(2000万円)を購入した場合を想定します。 1年目(太陽光発電稼働)200万円還付、消費税20万円納付 2年目 消費税20万円納付 「 課税事業者 」 になる効果は 200万円-20万円-20万円= 160万円 結構大金が手に入ります。 私のケースではどうだったでしょうか?

制度のはじまりの場合には、課税事業者選択はしなくていいんだそうです。 本当か?? 変更ありそうだから、詳細はご確認ください♡ (こういうの読むと、いずれ免税事業者という概念がなくなると思う) 例えば個人事業主の場合、令和5年1月1日~9月30日までの売上げについては免税で、10月1日~12月31日の消費税を納税するんだって。 2、令和5年10月1日以降に手続きしたとき ・課税選択届出書が必要なとき 令和5年10月1日以降に免税事業者が登録手続きをする場合には、 課税選択が必要 、とのことです。(10月1日を含む課税期間はセーフ規定あり)将来的には変わるんじゃないかな?詳細はご確認ください♡ なんか、 制度が始まる前の経過措置と、制度開始後の手続きで、課税事業者選択届出書の提出の有無が変わるので、事故の元 ・・・・。こわいですね。こういうの、あらかじめ何とかしといてくれないとさ・・・。 手元資料の例では、令和5年12月期の法人の場合、令和5年11月30日までに登録申請書を提出し、令和5年12月末日(年末だから休日の提出期限を確認!なんか改正があったはず)までに課税事業者選択届出書を提出すると、令和6年1月~12月の事業年度は消費税が納税となる。 つまり、令和6年1月1日以降に行った資産の販売や役務の提供については、「私は課税事業者です。お客様、どうか私へ支払った金額は消費税の計算上経費にして仕入税額控除を受けてね。」と言える訳である! 売上げが1000万円いってないことも、バレないよね~。 (激変緩和措置があるから、令和11年9月30日までは、免税事業者からの課税仕入れでも仕入税額控除の適用がありえるけど。まぁ先方に売上げが少ないのはバレるね。しかも面倒くさいし) 奥深いな! 3、説明 ・インボイス制度 インボイス制度(適格請求書制度)は、平成35年、令和5年10月1日から始まります。(予定) インボイス制度は、事業者が預かった消費税を仕入税額控除といって消費税の計算上経費として考える制度。現状の、免税事業者の益税問題はなくなります。 免税事業者が取引から排除されることを問題視されていますが、だったら預かった消費税を納税すればいいわけです。 預かった消費税を納税するのはイヤ、課税事業者のみんなから仲間外れになるのもイヤ、はナシじゃないか?

インボイス導入時の登録事業者と課税事業者選択届出書 | 小野寺美奈 税理士事務所

まず" 消費税"の計算 ですが、国税庁の「確定申告コーナー」を使えば、購入価格や経費など必要情報を入力することで、自動で計算してくれますので、自分で電卓をはじく事はありません。 太陽光発電以外に「非課税」となる不動産(アパートなど)を所有した場合は、還付される消費税は少なくなります。 還付金を計算する場合「課税」である太陽光発電と「非課税」である不動産の経費の配分で大きくかかわるためです。 つまり、 不動産に比べ太陽光発電の経費配分が多ければ、それに含まれる消費税だけ多く納付した事になり、納める消費税の納税額は少なくなるようです。 九州でお探しなら 太陽光発電投資【リンクス】 消費税課税事業者をやめるタイミングは? 「課税事業者」を止めるためには、 「消費税課税事業者選択不適用届出書(様式2号)」 を税務署に提出する必要があります。 「消費税課税事業者選択不適用届出書(様式2号)」 はこれです。☟ さて、いつ提出すれば良いのか? 「課税事業者」になった2年経過中です。 記載要領には次のように説明されています。 残念な事に我々一般人には理解しがたい表現です。 ちなみに税務書の事務員も首をひねっていました。 関係者数名が関わり、ようやくなぞなぞが解けたようでした。 誰のための公的文書なのか?

消費税課税事業者選択不適用届出書の効力は、届出書を提出した翌課税期間からなので、このケーススタディでは第4期からようやく免税事業者になることができます。 つまり、法人設立初年度は大掛りな設備投資があるため多額な還付申告の見込み、2年目はまだまだヨチヨチ歩きの状態だったため少額な納税の見込み、しかし、3年目は多額な納税が予想されるが、消費税課税事業者選択不適用届出書の取扱いを知らなかったため、免税事業者に戻ることが出来ず、というようなケースでは、「かえって何もしなければよかった」ということにもなるのです。 第3期目は免税事業者に戻れると思っていたのにトホホなケース 消費税課税事業者選択届出書は2年シバリとだけ、単純におさえた還付手法は注意したほうがいいでしょう。 【関連記事】 ・消費税課税事業者届出書の取扱説明書