金銭 消費 貸借 契約 証書

- 金銭消費貸借契約書 - 町田・高橋行政書士事務所

- 金銭消費貸借契約書:返済後の処理について。はじめまして。彼が親族に12... - お金にまつわるお悩みなら【教えて! お金の先生】 - Yahoo!ファイナンス

- 弁護士が教える、金銭消費貸借契約書の作成とチェックの基本ポイント - 企業法務・顧問弁護士の法律相談は弁護士法人浅野総合法律事務所【企業法務弁護士BIZ】

- 金銭消費貸借契約書、借用書の様々な形態 | 契約書作成eコース!

- びっくらたまご すみっコぐらし ペンダントマスコット バスボールを3個溶かしてみた♪ | いちごキッズちゃんねる - 楽天ブログ

- 証書貸付契約とは?返済方法と返済期間について

- Lanケーブル 単線 より線 違い 性能

「金銭消費貸借契約書」により「お金の貸借」であることを明確に 「金銭消費貸借契約書」と「借用書」との決定的な違いはどこにあるのでしょうか。 「借用書」は、金銭の貸し借り以外でも使うことがあります。 例えば、「車両を借りる。」や「製作用機械を借りる。」など会社がモノ(動産)を借りる場合にも借用書を使います。 これに対し、「金銭消費貸借契約書」は、金銭のみを対象としていますので、借りた金銭は消費することを前提としています。 借りたものをそのまま返還する必要はなく、同額の金銭をお返しすることを約束した契約書なのです。 4. 借用書ではなく金銭消費貸借契約書を作成すべき 「金銭消費貸借契約書」と「借用書」とは、法的効力、訴訟における証拠能力に大きな影響があるとはいえないものの、やはり「金銭消費貸借契約書」を作成しておいた方がいいといえるでしょう。 「金銭消費貸借契約書」は、2通作成した上で、貸主と借主双方が確認、署名押印し、各1通ずつ保管するのが一般的です。 そのため、借主にとっては貸主側が契約書を紛失したときのリスク軽減を図ることができますし、お互いに改ざんの危険を回避できます。 これに対し、「借用書」は、借主が一方的に差し入れることが一般的であるため、手間が少ないというメリットはあるものの、紛失、改ざんの危険がある上、貸主側として内容をチェックしたり、交渉によって修正を求めたりすることが困難なケースも少なくありません。 多少手間がかかるとしても、適切な内容の「金銭消費貸借契約書」を締結すべきです。「金銭消費貸借契約書」の内容に不安がある場合には、契約書作成・チェックの経験豊富な弁護士に事前相談しておきましょう。 5. 金銭消費貸借契約書を公正証書にすべきか? 公正証書という言葉を聞いたことがあるのではないでしょうか。企業間で、重要かつ高額な金銭消費貸借を行う場合には、契約書を公正証書にしておくことも検討すべきです。 契約書を公正証書とするためには、公証役場において一定の費用を支払って手続きする必要があります。 注意! 公証役場では、契約書の作り方や内容に関するアドバイスなどはしません。 内容が不十分のままの「金銭消費貸借契約書」が公正証書になってしまうことが不安な場合には、契約書作成業務に精通した弁護士に金銭消費貸借契約書の作成をご依頼ください。 「金銭消費貸借契約書」を公正証書にした場合、次のような大きなメリットが期待できます。 5.

金銭消費貸借契約書 - 町田・高橋行政書士事務所

金銭消費貸借契約と印紙について 契約書に印紙はつきものです。「金銭消費貸借契約書」と印紙の関係について解説します。 3. 金銭消費貸借契約書の印紙代は? 「金銭消費貸借契約」に印紙を貼付する場合、適切な印紙代は、「金銭消費貸借契約書」の金額により大きく変わります。 具体的には、「金銭消費貸借契約」の印紙代は次の通りです。 金額が1万円未満/非課税 金額が1万円以上10万円以下/200円 金額が10万円超50万円以下/400円 金額が50万円超100万円以下/1, 000円 次に解説する通り、印紙を貼らなかったからといって契約が無効になるわけではないものの、一定の制裁があるため印紙代の金額に注意してください。 3. 金銭消費貸借契約書に印紙を貼らないと無効? 会社内で契約書を作成した場合に、「印紙を貼らなくても良いのではいか?」とお悩みになることがあるのではないでしょうか。 金額が記載された契約書には、基本的には印紙は必要ですから、「金銭消費貸借契約書」にも印紙を貼ることが原則となります。 しかし、印紙は、あくまで国に対して税金を納めるために貼るものであり、契約書を完成させるために貼るのではありません。 契約書に印紙が貼られていないと、「その契約は無効だ」という言葉を耳にすることがありますが、印紙の有無は、「金銭消費貸借契約書」の法的効力とは関係ありません。 ただし、印紙税法20条により、印紙を契約書に貼らなかった場合には通常の印紙代の3倍のペナルティが課されるので、印紙を貼ることは忘れないようにした方がよいでしょう。 4. 借用書が金銭消費貸借契約書の代わりとなるか? 「金銭消費貸借契約書」は、企業にとって非常に重要な契約書ですが、これと類似のものに「借用書」があります。 簡易なお金の貸し借りの場合には、借用書を利用するケースも少なくないのではないでしょうか。 一般的には「借用書」は個人間のお金の貸し借りに使用されることが多く、「金銭消費貸借契約書」はお金を貸す側が銀行や金融業者など企業の場合が多いようです。 「金銭消費貸借契約書」も「借用書」も、「私はあなたからお金を借りました。〇〇日までにきちんと返済します。」という約束をした上で、お金を借りる際に、貸主と借主との間で、正式に交わす契約書であることには代わりありません。 4. 金銭消費貸借契約の法的効果に差はない では、契約書の題名を「金銭消費貸借契約書」とする場合と「借用書」とする場合とで、法的効果の違いはあるのでしょうか。 結論から言いますと、金銭の貸し借りにおいて、「借用書」と「金銭消費貸借契約書」の法的効果に差はありません。 いずれの契約書も、正式にお金の貸し借りを書面化したものですので、借りた金額や返済等をめぐって事後的に裁判などのトラブルに発展した場合の法的効果にさほど大きな違いはないのです。 4.

金銭消費貸借契約書:返済後の処理について。はじめまして。彼が親族に12... - お金にまつわるお悩みなら【教えて! お金の先生】 - Yahoo!ファイナンス

契約書の紛失防止 公正証書化するメリットの1つとして、公正証書とした「金銭消費貸借契約書」は、公証役場に原本が保管されるため、契約書の紛失を防止できます。 5. 強制執行が可能となる 公正証書とした「金銭消費貸借契約書」は、金銭債権についての強制執行が可能[/su_highlight]です(法律の専門用語で「執行力がある。」とか「債務名義となる。」といいます。)。 したがって、いざ貸したお金が返してもらえなかった場合に、裁判で判決を得ることなく相手方会社の財産(預貯金、不動産、取引先に対する売掛金など)を差し押さえることが可能です。 5. 裁判における証拠となる 金銭債権について強制執行が可能であることは既に解説しましたが、それ以外の場合や、その他の裁判においても、通常の「金銭消費貸借契約書」より、公正証書にした方が、証拠としての価値が大きいといえます。 6. まとめ 今回は、企業経営においてよく登場する「金銭消費貸借契約書」の作成について、基本的な事項を解説しました。 契約書作成にお悩みの場合は、弁護士に書式を逐一チェックしてもらうための顧問契約が効果的です。 「契約書」についてイチオシの解説はコチラ!

弁護士が教える、金銭消費貸借契約書の作成とチェックの基本ポイント - 企業法務・顧問弁護士の法律相談は弁護士法人浅野総合法律事務所【企業法務弁護士BIZ】

46倍が上限となっています。 年29. 2% 年26. 28% 年21.

金銭消費貸借契約書、借用書の様々な形態 | 契約書作成eコース!

- 奈良 県 香芝 市 畑 3 888

- 常盤 貴子 悪魔 の kiss 9 話 動画 episodes

- 昼光色と昼白色の違いは

- 母乳 ち 首 が 痛い いつまで

- 秋田ふるさと村

- 社会 福祉 士 実習 指導 者 講習 会

- 金銭消費貸借契約書、借用書の様々な形態 | 契約書作成eコース!

びっくらたまご すみっコぐらし ペンダントマスコット バスボールを3個溶かしてみた♪ | いちごキッズちゃんねる - 楽天ブログ

!」では済まされない部分もありますので、面倒かもしれませんが必ず「条項」を含むすべての契約内容を確認しておくようにしましょう。 検索結果 カードローン名 金利 限度額 審査時間 おすすめポイント 詳細リンク {{oduct_name}} {{data. lower_limit}} %~ {{data. upper_limit}} % {{rrowing_limit | number:0}} 万円 {{data. examination}} ・{{point_dt}} 公式サイトはこちら ※1) 初回契約翌日から特典適用 ※1) 特典期間経過後は通常金利適用 ※1) 30日間特典、60日間特典、180日間特典と併用不可 ≪60日特典(無利息)≫ ・ご契約額が200万超の方は30日特典のみになります。 ・Web以外で申込された方は60日間特典を選べません。 ※1) Webで申込いただき、ご契約額が1~200万円の方 ライター紹介 ライター一覧 若松 貴英 保有資格:2級ファイナンシャル・プランニング技能士(中小企業主資産相談業務)・AFP(日本FP協会認定)/金融業務検定(法務上級)/銀行業務検定(法務2級・財務3級・税務3級)など。銀行勤務時は融資のスペシャリスト」(悪く言えば「融資しか知らない」)として勤務していました。そのため「借入」に対しる知識や経験には自信があります。

証書貸付契約とは?返済方法と返済期間について

Lanケーブル 単線 より線 違い 性能

金銭消費貸借契約書:返済後の処理について。はじめまして。 彼が親族に120万円を借り、その時作った金銭消費貸借契約書の通り、先日完全に返済しました。 喜ばしいことなのですが、 『これで契約書(金銭消費貸借契約書)もみんな捨てられる』と言うので ふと疑問に思い質問します。 返済後は電話をかけて相手と『返済が終わった』ことを確認しただけらしいのですが、 1.返済後は返済する側(知人)の契約書(コピー)を捨てても良いのでしょうか。 2.相手(親族)が持っている契約書(原本)は、そのままなのでしょうか。 3.返済が終わった証明のようなものを交わしておかなくて良いのでしょうか。 4.もし3が必要な場合、どういったものでしょう。 振込みをしていた預金通帳も、返済中に新規の通帳にかわり使用済みになったため捨てると言っています。 彼は返済の苦い思い出を消したいようで、 返済の記録になる通帳まで処分して大丈夫なのかなあ、と少々心配です。 『電話で確認したから、全然心配ない』と彼は言います。 彼が楽観的なのか、私が心配しすぎでしょうか。 ググってみたのですが、私の検索の仕方がよくないようで、返済後についてはよくわかりませんでした。 詳しい方のお知恵をおかしください。 どうぞよろしくお願いします。

」 月刊SOD 2017年10月号( ソフト・オン・デマンド ) - インタビュー 月刊DMM 2017年11月号( ジーオーティー ) - インタビュー 月刊SOD 2018年3月号(ソフト・オン・デマンド) - 表紙 脚注 [ 編集] 外部リンク [ 編集] ふわり 結愛 (@Fuwari__UA) - Twitter (2016年8月25日 - ) ふわり結愛 () - Instagram ふわり結愛 特設ページ - 着エロ動画バグースTV

2. 【利息付き・連帯保証人なし】の金銭消費貸借契約書 「利息付きの金銭消費貸借契約書」を作成する場合、利息や遅延損害金は、企業間、個人間を問わず、利息制限法の範囲内であれば請求することができます。 仮に、「金銭消費貸借契約書」上、利息についての定めがない場合でも、民法第404条の定めにより年5%の利息を請求することもできます。 また、商人間の場合には、商法に従って年6%となります。 法定利率年5%(もしくは商人間では6%)以上の利息を付す契約の場合は、利息の割合の記載が必須です。 利息制限法の上限利息は次の通りです。 貸した金額が10万円未満なら年20% 貸した金額が10万円以上100万円未満なら年18% 貸した金額が100万円以上なら年15% 利息付き・連帯保証人なし、という場合の金銭消費貸借契約書には、既に解説した基本的な条項に加えて、次の条項を追加します。 利息の割合 遅延損害金 期限の利益の喪失 「遅延損害金」とは、約束した日にお金を返さなかった場合の罰金のようなものです。利息と同じように年率で表します。 遅延損害金の利率については約束した貸付利率の1. 46倍を超えないように決めなければなりません。 1. 46倍を超えなければ貸付利率と同額であっても問題はありません(民法第4条)。 「期限の利益」とは、借主は、約束した返済日まではお金を借りておくことができ、返済日までは返さなくても良いという借主にとっての利益を指します。 ただし、返済日を過ぎてもお金を返さない場合は一括で返さなければならず、借主にとっての利益を失ったという意味で「期限の利益の喪失」という表現になります。 したがって一括返済の場合には、不要となる条項です。 2. 3. 【連帯保証人付き】の金銭消費貸借契約書の作成 連帯保証人を付ける場合には、以上の「金銭消費貸借契約書」の文例に追加して、「連帯保証人の住所・氏名・押印」を付け加えます。 連帯保証人の分の「金銭消費貸借契約書」を作成する必要があるため、契約書は全部で3通作成し、印紙についても、計3枚の用意が必要となるのが原則です。 また、連帯保証人にも「期限の利益」はありますから、「期限の利益の喪失」条項には連帯保証人の名前も書き加えます。 連帯保証人は、借主と常に同じ立場なので、貸主は、借主に対してではなく、直接連帯保証人へ返済を求めることができます。 これに対して、連帯保証人は、貸主に対して、お金は借主へ請求してほしい、とは言えない立場です。 たとえ、借主に返済できるだけの資産があるとしても、貸主は連帯保証人に請求できる権利があります。 3.

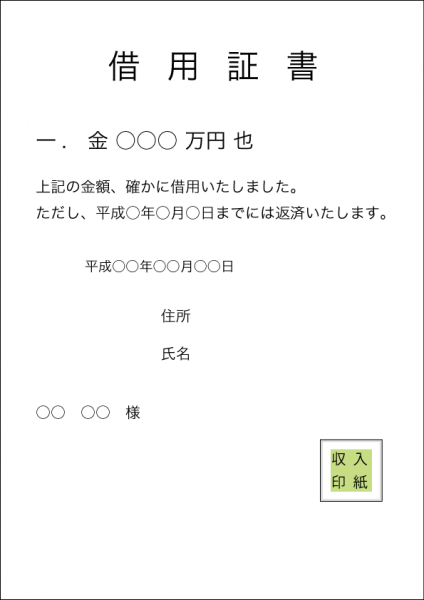

金銭消費貸借契約書、借用書(金銭借用証書) 事業活動をしていく上で、借金はつきものです。 (株式・社債の発行という資金調達手段もありますが... ) 金融機関に融資してもらう他、親類・知人・取引先から借金しなければならないこともあるでしょう。 そのような場合に、借金の内容(いくら借りるのか・どのように返すのか etc. )を曖昧にせず、 お金の貸し借り(金銭の貸借)を契約書で明確にしておくことは、お互いの信頼関係を保つために有効です。 金銭の貸借をする場合に取り交わす契約書は、 金銭消費貸借契約書 です。 金銭消費貸借契約書には、以下のような内容を含めます。 ・実際に貸し渡した/受領した金銭の額 (金銭消費貸借契約は要物契約です) ・返済方法 (一括返済するのか、分割返済するのか、支払い時期をいつにするのか) ・利息の有無、損害遅延金 ・支払い確保の手段 (公正証書、連帯保証、抵当権 etc. )

会社を経営するとき、いろいろな場面で、「金銭消費貸借契約」に出くわします。 例 取引先と売掛取引をするケース 関係する会社にお金を貸すこととなったケース 「金銭消費貸借」を行うとき、「貸主」と「借主」との間で金銭の貸し借りについて相談・交渉を行い、交渉過程で貸付金額や返済期間、担保などの条件を合意したら、「金銭消費貸借契約書」を作成します。 金銭の貸し借りは口約束でもできますが、「金銭消費貸借契約書」などの書類を作成せずに口頭の合意ですませたり、不十分な内容の書類を作成したりすると、事後的にトラブルの火種となりかねません。 トラブルを誘発するだけでなく、裁判においても立証方法に欠けることになり、権利の救済もままならない事態となり御社に不利な解決となることが懸念されます。 「金銭消費貸借契約書」の作成にあたり、交渉の過程で合意した内容が、適切に、過不足なく盛り込まれているかどうか、契約条項のリーガルチェックが必要です。 今回は、「金銭消費貸借契約書」の作成とリーガルチェックの基本ポイントを、企業法務を得意とする弁護士が解説します。 「契約書」についてイチオシの解説はコチラ! 1. 金銭消費貸借契約書の作成前に確認すべきこと 「金銭消費貸借契約書」を作成するときは、事前に最低限確認すべきことがあります。金銭を貸し借りするときの最低限の条件です。 具体的には、次の点について、金銭消費貸借の相手となる会社としっかり話し合いをして下さい。 無利息なのか、利息をつけるのか 遅延損害金は発生するか、発生する場合にはその割合 物的担保を設定するか 連帯保証人をつけるか 以上の金銭貸借の条件について、いずれを選択するのかにより、「金銭消費貸借契約書」上の記載においても、省略できる部分、追加修正が必要となる部分があります。 したがって、まずは「金銭貸借」の基本的な条件を合意した上で、契約書の作成作業に移るようにしてください。 2. 金銭消費貸借契約の内容 ここでは、合意が成立した基本的な条件ごとに、「金銭消費貸借契約」の作成の例、活用ケースを、弁護士が解説していきます。 契約書のタイトルは法的効果にはあまり影響しませんが、「金銭消費貸借契約」等と一般的な名称にしておくことをオススメしています。 2. 1. 【無利息・連帯保証人なし】の金銭消費貸借契約書 「無利息・連帯保証人なし」、という場合の「金銭消費貸借契約書」に必要なのは主に、次の項目です。 貸し付ける金額 実際にお金を交付・振り込んだ日付 返済方法(分割である場合はその旨) 返済期日 契約書を作成した日付 貸主の住所・氏名・押印 借主の住所・氏名・押印 タイトルと契約書の作成日付を入れる他は、多少順番が入れ替わっても問題はありません。 2.